Поиск ГЛАВНОЕ. Индекс цен производителей промышленных товаров (внутренний рынок) В декабре 2025 года индекс цен производителей промышленных товаров составил 98,4% к ноябрю 2025 года и 96,7% к декабрю 2024 года , что указывает на снижение цен производителей в конце года. По итогам 2025 года в целом индекс цен производителей промышленных товаров сохранил положительную динамику и составил 101,9% к 2024 году . Снижение индекса в декабре сформировано прежде всего за счёт нефтепереработки и отдельных сегментов агроинпутов , включая химическую продукцию и резинотехнические изделия. В то же время в ряде отраслей, связанных с выпуском конечной продукции для оптовых и розничных рынков, сохраняется устойчивый рост цен производителей , прежде всего в пищевой промышленности и производстве напитков . Инвестиционные товары (машины и оборудование) продолжают дорожать в годовом выражении, несмотря на стабилизацию цен в декабре. Структура индекса указывает не на единый инфляционный тренд, а на перераспределение ценового давления внутри промышленной цепочки , включая отрасли, формирующие себестоимость и отпускные цены в АПК. Оперативные данные Росстата об индексах цен производителей промышленных товаров за декабрь 2025 года позволяют зафиксировать текущую конфигурацию ценового давления в отраслях, непосредственно участвующих в формировании агропромышленной цепочки — от поставщиков агроинпутов до производителей продукции, выходящей в оптовые и розничные каналы. В отличие от потребительской инфляции, индекс цен производителей отражает динамику цен на уровне отгрузки и потому служит ранним индикатором изменения себестоимости и переговорных позиций между звеньями цепочки. Индексы цен производителей промышленных товаров (источник: Росстат) В целом по промышленным товарам декабрь 2025 года характеризуется снижением цен производителей: индекс составил 98,4% к ноябрю и 96,7% к декабрю 2024 года, при этом по итогам всего 2025 года сохраняется умеренный рост к 2024 году на уровне 101,9%. Такая конфигурация указывает на охлаждение цен именно в конце года и подчёркивает необходимость анализа структуры этого снижения, поскольку внутри промышленности динамика отдельных отраслей существенно различается. На стороне поставщиков агроинпутов картина по ценам на промышленные товары в декабре 2025 года выглядит сдержанной. Производство химических веществ и химических продуктов, в рамках которого сосредоточена значительная часть агрохимии, показало индекс 100,4% к ноябрю и 97,0% к декабрю предыдущего года, при годовом значении 103,7% к 2024 году. Это означает отсутствие декабрьского разгона и снижение цен в годовом выражении после более высокой динамики в предыдущие периоды. Аналогичная логика прослеживается в сегменте резиновых и пластмассовых изделий, включая покрышки и компоненты для сельскохозяйственной техники: 99,7% к ноябрю, 97,5% к декабрю 2024 года и 101,7% по итогам года. Эти показатели фиксируют стабилизацию цен у производителей и отсутствие дополнительного инфляционного импульса со стороны данной группы инпутов. Отдельного внимания заслуживает топливно-энергетический блок в части нефтепереработки, который оказывает прямое влияние на себестоимость сельскохозяйственных работ и логистики. Производство кокса и нефтепродуктов в декабре 2025 года продемонстрировало индекс 93,4% к ноябрю и 90,0% к декабрю 2024 года, а по итогам года — 94,5% к 2024 году. Таким образом, именно нефтепродукты стали одним из ключевых факторов общего снижения промышленного индекса цен производителей в конце года. При этом инвестиционный контур агропромышленной цепочки сохраняет иную траекторию. Производство машин и оборудования, не включённых в другие группировки, в декабре находилось вблизи нулевой месячной динамики (99,9% к ноябрю), однако в годовом выражении индекс составил 105,8% к декабрю 2024 года, а по итогам 2025 года — 106,2% к предыдущему году. Это означает, что капитальные затраты, связанные с обновлением и модернизацией техники и оборудования, продолжают дорожать, даже на фоне охлаждения цен по ряду операционных инпутов. Противоположная по направлению динамика зафиксирована в отраслях, которые формируют цену конечного продукта для опта и розницы. Индексы цен производителей по отдельным видам экономической деятельности (источник: Росстат) Производство пищевых продуктов в декабре 2025 года показало снижение к ноябрю до 98,5%, однако в годовом выражении индекс составил 102,0% к декабрю 2024 года, а по итогам всего года — 110,2% к 2024 году. Производство напитков демонстрирует ещё более выраженный рост: 101,9% к ноябрю, 112,9% к декабрю предыдущего года и 113,4% по итогам 2025 года. Эти показатели фиксируют устойчивую и опережающую динамику цен производителей в сегментах, ориентированных на дальнейшую реализацию продукции в торговых каналах. Дополнительным фактором давления на себестоимость переработки и хранения выступает энергетическая составляющая. В декабре 2025 года передача и распределение электроэнергии показали индекс 115,1% к декабрю 2024 года и 115,9% по итогам года, а пар и горячая вода — 115,2% и 112,3% соответственно. Эти значения существенно превышают динамику агроинпутов и объясняют сохранение высокого ценового фона у производителей пищевой продукции и напитков. Важным элементом анализа является сопоставление текущей картины с предыдущими фазами ценового цикла. Весной 2021 года «Агрориск» уже фиксировал ситуацию, при которой именно химическая промышленность, резинотехнические изделия и машиностроение формировали основной ценовой пресс в снабжении сельского хозяйства. Тогда рост цен производителей агрохимии в годовом выражении превышал 20%, а по итогам первого квартала 2021 года достигал двузначных значений. Подробный разбор той фазы опубликован в материале «Самые маржинальные в снабжении сельского хозяйства. Химпром» (май 2021, https://www.agrorisk.ru/post/130521 ). Сравнение с данными за декабрь 2025 года показывает принципиальный разворот: за четыре года точка концентрации ценового роста сместилась от поставщиков ресурсов к отраслям переработки и выпуска конечной продукции. Таким образом, оперативная статистика за декабрь 2025 года фиксирует неоднородную структуру цен производителей в АПК-цепочке. Цены на значительную часть агроинпутов и топлива находятся в фазе стабилизации или снижения, инвестиционные товары сохраняют устойчивый рост, а пищевая промышленность и производство напитков демонстрируют наиболее высокую годовую динамику. Для АПК это означает, что ключевые ценовые сигналы формируются не в одном секторе, а распределены по цепочке, и требуют детального анализа применительно к конкретной структуре затрат и контрактов. Индексы цен производителей и потребительских цен в % к декабрю предыдущего года (источник: Росстат) Заказать регулярный отчет или аналитическое исследование Минсельхоз Ирана проинформировал, что в конце апреля 2023 г. ввел запрет на экспорт из страны кормов для животноводства и птицеводства... По мнению экспертов, американский рынок придерживается идеи о том, что Индия и Австралия «могут установить достаточно низкую цену, чтобы...

ГЛАВНОЕ. Индекс цен производителей промышленных товаров (внутренний рынок) В декабре 2025 года индекс цен производителей промышленных товаров составил 98,4% к ноябрю 2025 года и 96,7% к декабрю 2024 года , что указывает на снижение цен производителей в конце года. По итогам 2025 года в целом индекс цен производителей промышленных товаров сохранил положительную динамику и составил 101,9% к 2024 году . Снижение индекса в декабре сформировано прежде всего за счёт нефтепереработки и отдельных сегментов агроинпутов , включая химическую продукцию и резинотехнические изделия. В то же время в ряде отраслей, связанных с выпуском конечной продукции для оптовых и розничных рынков, сохраняется устойчивый рост цен производителей , прежде всего в пищевой промышленности и производстве напитков . Инвестиционные товары (машины и оборудование) продолжают дорожать в годовом выражении, несмотря на стабилизацию цен в декабре. Структура индекса указывает не на единый инфляционный тренд, а на перераспределение ценового давления внутри промышленной цепочки , включая отрасли, формирующие себестоимость и отпускные цены в АПК. Оперативные данные Росстата об индексах цен производителей промышленных товаров за декабрь 2025 года позволяют зафиксировать текущую конфигурацию ценового давления в отраслях, непосредственно участвующих в формировании агропромышленной цепочки — от поставщиков агроинпутов до производителей продукции, выходящей в оптовые и розничные каналы. В отличие от потребительской инфляции, индекс цен производителей отражает динамику цен на уровне отгрузки и потому служит ранним индикатором изменения себестоимости и переговорных позиций между звеньями цепочки. Индексы цен производителей промышленных товаров (источник: Росстат) В целом по промышленным товарам декабрь 2025 года характеризуется снижением цен производителей: индекс составил 98,4% к ноябрю и 96,7% к декабрю 2024 года, при этом по итогам всего 2025 года сохраняется умеренный рост к 2024 году на уровне 101,9%. Такая конфигурация указывает на охлаждение цен именно в конце года и подчёркивает необходимость анализа структуры этого снижения, поскольку внутри промышленности динамика отдельных отраслей существенно различается. На стороне поставщиков агроинпутов картина по ценам на промышленные товары в декабре 2025 года выглядит сдержанной. Производство химических веществ и химических продуктов, в рамках которого сосредоточена значительная часть агрохимии, показало индекс 100,4% к ноябрю и 97,0% к декабрю предыдущего года, при годовом значении 103,7% к 2024 году. Это означает отсутствие декабрьского разгона и снижение цен в годовом выражении после более высокой динамики в предыдущие периоды. Аналогичная логика прослеживается в сегменте резиновых и пластмассовых изделий, включая покрышки и компоненты для сельскохозяйственной техники: 99,7% к ноябрю, 97,5% к декабрю 2024 года и 101,7% по итогам года. Эти показатели фиксируют стабилизацию цен у производителей и отсутствие дополнительного инфляционного импульса со стороны данной группы инпутов. Отдельного внимания заслуживает топливно-энергетический блок в части нефтепереработки, который оказывает прямое влияние на себестоимость сельскохозяйственных работ и логистики. Производство кокса и нефтепродуктов в декабре 2025 года продемонстрировало индекс 93,4% к ноябрю и 90,0% к декабрю 2024 года, а по итогам года — 94,5% к 2024 году. Таким образом, именно нефтепродукты стали одним из ключевых факторов общего снижения промышленного индекса цен производителей в конце года. При этом инвестиционный контур агропромышленной цепочки сохраняет иную траекторию. Производство машин и оборудования, не включённых в другие группировки, в декабре находилось вблизи нулевой месячной динамики (99,9% к ноябрю), однако в годовом выражении индекс составил 105,8% к декабрю 2024 года, а по итогам 2025 года — 106,2% к предыдущему году. Это означает, что капитальные затраты, связанные с обновлением и модернизацией техники и оборудования, продолжают дорожать, даже на фоне охлаждения цен по ряду операционных инпутов. Противоположная по направлению динамика зафиксирована в отраслях, которые формируют цену конечного продукта для опта и розницы. Индексы цен производителей по отдельным видам экономической деятельности (источник: Росстат) Производство пищевых продуктов в декабре 2025 года показало снижение к ноябрю до 98,5%, однако в годовом выражении индекс составил 102,0% к декабрю 2024 года, а по итогам всего года — 110,2% к 2024 году. Производство напитков демонстрирует ещё более выраженный рост: 101,9% к ноябрю, 112,9% к декабрю предыдущего года и 113,4% по итогам 2025 года. Эти показатели фиксируют устойчивую и опережающую динамику цен производителей в сегментах, ориентированных на дальнейшую реализацию продукции в торговых каналах. Дополнительным фактором давления на себестоимость переработки и хранения выступает энергетическая составляющая. В декабре 2025 года передача и распределение электроэнергии показали индекс 115,1% к декабрю 2024 года и 115,9% по итогам года, а пар и горячая вода — 115,2% и 112,3% соответственно. Эти значения существенно превышают динамику агроинпутов и объясняют сохранение высокого ценового фона у производителей пищевой продукции и напитков. Важным элементом анализа является сопоставление текущей картины с предыдущими фазами ценового цикла. Весной 2021 года «Агрориск» уже фиксировал ситуацию, при которой именно химическая промышленность, резинотехнические изделия и машиностроение формировали основной ценовой пресс в снабжении сельского хозяйства. Тогда рост цен производителей агрохимии в годовом выражении превышал 20%, а по итогам первого квартала 2021 года достигал двузначных значений. Подробный разбор той фазы опубликован в материале «Самые маржинальные в снабжении сельского хозяйства. Химпром» (май 2021, https://www.agrorisk.ru/post/130521 ). Сравнение с данными за декабрь 2025 года показывает принципиальный разворот: за четыре года точка концентрации ценового роста сместилась от поставщиков ресурсов к отраслям переработки и выпуска конечной продукции. Таким образом, оперативная статистика за декабрь 2025 года фиксирует неоднородную структуру цен производителей в АПК-цепочке. Цены на значительную часть агроинпутов и топлива находятся в фазе стабилизации или снижения, инвестиционные товары сохраняют устойчивый рост, а пищевая промышленность и производство напитков демонстрируют наиболее высокую годовую динамику. Для АПК это означает, что ключевые ценовые сигналы формируются не в одном секторе, а распределены по цепочке, и требуют детального анализа применительно к конкретной структуре затрат и контрактов. Индексы цен производителей и потребительских цен в % к декабрю предыдущего года (источник: Росстат) Заказать регулярный отчет или аналитическое исследование Минсельхоз Ирана проинформировал, что в конце апреля 2023 г. ввел запрет на экспорт из страны кормов для животноводства и птицеводства... По мнению экспертов, американский рынок придерживается идеи о том, что Индия и Австралия «могут установить достаточно низкую цену, чтобы...

ГЛАВНОЕ. Индекс цен производителей промышленных товаров (внутренний рынок) В декабре 2025 года индекс цен производителей промышленных товаров составил 98,4% к ноябрю 2025 года и 96,7% к декабрю 2024 года , что указывает на снижение цен производителей в конце года. По итогам 2025 года в целом индекс цен производителей промышленных товаров сохранил положительную динамику и составил 101,9% к 2024 году . Снижение индекса в декабре сформировано прежде всего за счёт нефтепереработки и отдельных сегментов агроинпутов , включая химическую продукцию и резинотехнические изделия. В то же время в ряде отраслей, связанных с выпуском конечной продукции для оптовых и розничных рынков, сохраняется устойчивый рост цен производителей , прежде всего в пищевой промышленности и производстве напитков . Инвестиционные товары (машины и оборудование) продолжают дорожать в годовом выражении, несмотря на стабилизацию цен в декабре. Структура индекса указывает не на единый инфляционный тренд, а на перераспределение ценового давления внутри промышленной цепочки , включая отрасли, формирующие себестоимость и отпускные цены в АПК. Оперативные данные Росстата об индексах цен производителей промышленных товаров за декабрь 2025 года позволяют зафиксировать текущую конфигурацию ценового давления в отраслях, непосредственно участвующих в формировании агропромышленной цепочки — от поставщиков агроинпутов до производителей продукции, выходящей в оптовые и розничные каналы. В отличие от потребительской инфляции, индекс цен производителей отражает динамику цен на уровне отгрузки и потому служит ранним индикатором изменения себестоимости и переговорных позиций между звеньями цепочки. Индексы цен производителей промышленных товаров (источник: Росстат) В целом по промышленным товарам декабрь 2025 года характеризуется снижением цен производителей: индекс составил 98,4% к ноябрю и 96,7% к декабрю 2024 года, при этом по итогам всего 2025 года сохраняется умеренный рост к 2024 году на уровне 101,9%. Такая конфигурация указывает на охлаждение цен именно в конце года и подчёркивает необходимость анализа структуры этого снижения, поскольку внутри промышленности динамика отдельных отраслей существенно различается. На стороне поставщиков агроинпутов картина по ценам на промышленные товары в декабре 2025 года выглядит сдержанной. Производство химических веществ и химических продуктов, в рамках которого сосредоточена значительная часть агрохимии, показало индекс 100,4% к ноябрю и 97,0% к декабрю предыдущего года, при годовом значении 103,7% к 2024 году. Это означает отсутствие декабрьского разгона и снижение цен в годовом выражении после более высокой динамики в предыдущие периоды. Аналогичная логика прослеживается в сегменте резиновых и пластмассовых изделий, включая покрышки и компоненты для сельскохозяйственной техники: 99,7% к ноябрю, 97,5% к декабрю 2024 года и 101,7% по итогам года. Эти показатели фиксируют стабилизацию цен у производителей и отсутствие дополнительного инфляционного импульса со стороны данной группы инпутов. Отдельного внимания заслуживает топливно-энергетический блок в части нефтепереработки, который оказывает прямое влияние на себестоимость сельскохозяйственных работ и логистики. Производство кокса и нефтепродуктов в декабре 2025 года продемонстрировало индекс 93,4% к ноябрю и 90,0% к декабрю 2024 года, а по итогам года — 94,5% к 2024 году. Таким образом, именно нефтепродукты стали одним из ключевых факторов общего снижения промышленного индекса цен производителей в конце года. При этом инвестиционный контур агропромышленной цепочки сохраняет иную траекторию. Производство машин и оборудования, не включённых в другие группировки, в декабре находилось вблизи нулевой месячной динамики (99,9% к ноябрю), однако в годовом выражении индекс составил 105,8% к декабрю 2024 года, а по итогам 2025 года — 106,2% к предыдущему году. Это означает, что капитальные затраты, связанные с обновлением и модернизацией техники и оборудования, продолжают дорожать, даже на фоне охлаждения цен по ряду операционных инпутов. Противоположная по направлению динамика зафиксирована в отраслях, которые формируют цену конечного продукта для опта и розницы. Индексы цен производителей по отдельным видам экономической деятельности (источник: Росстат) Производство пищевых продуктов в декабре 2025 года показало снижение к ноябрю до 98,5%, однако в годовом выражении индекс составил 102,0% к декабрю 2024 года, а по итогам всего года — 110,2% к 2024 году. Производство напитков демонстрирует ещё более выраженный рост: 101,9% к ноябрю, 112,9% к декабрю предыдущего года и 113,4% по итогам 2025 года. Эти показатели фиксируют устойчивую и опережающую динамику цен производителей в сегментах, ориентированных на дальнейшую реализацию продукции в торговых каналах. Дополнительным фактором давления на себестоимость переработки и хранения выступает энергетическая составляющая. В декабре 2025 года передача и распределение электроэнергии показали индекс 115,1% к декабрю 2024 года и 115,9% по итогам года, а пар и горячая вода — 115,2% и 112,3% соответственно. Эти значения существенно превышают динамику агроинпутов и объясняют сохранение высокого ценового фона у производителей пищевой продукции и напитков. Важным элементом анализа является сопоставление текущей картины с предыдущими фазами ценового цикла. Весной 2021 года «Агрориск» уже фиксировал ситуацию, при которой именно химическая промышленность, резинотехнические изделия и машиностроение формировали основной ценовой пресс в снабжении сельского хозяйства. Тогда рост цен производителей агрохимии в годовом выражении превышал 20%, а по итогам первого квартала 2021 года достигал двузначных значений. Подробный разбор той фазы опубликован в материале «Самые маржинальные в снабжении сельского хозяйства. Химпром» (май 2021, https://www.agrorisk.ru/post/130521 ). Сравнение с данными за декабрь 2025 года показывает принципиальный разворот: за четыре года точка концентрации ценового роста сместилась от поставщиков ресурсов к отраслям переработки и выпуска конечной продукции. Таким образом, оперативная статистика за декабрь 2025 года фиксирует неоднородную структуру цен производителей в АПК-цепочке. Цены на значительную часть агроинпутов и топлива находятся в фазе стабилизации или снижения, инвестиционные товары сохраняют устойчивый рост, а пищевая промышленность и производство напитков демонстрируют наиболее высокую годовую динамику. Для АПК это означает, что ключевые ценовые сигналы формируются не в одном секторе, а распределены по цепочке, и требуют детального анализа применительно к конкретной структуре затрат и контрактов. Индексы цен производителей и потребительских цен в % к декабрю предыдущего года (источник: Росстат) Заказать регулярный отчет или аналитическое исследование

Индекс цен производителей промышленных товаров (внутренний рынок)

В декабре 2025 года индекс цен производителей промышленных товаров составил 98,4% к ноябрю 2025 года и 96,7% к декабрю 2024 года , что указывает на снижение цен производителей в конце года. По итогам 2025 года в целом индекс цен производителей промышленных товаров сохранил положительную динамику и составил 101,9% к 2024 году . Снижение индекса в декабре сформировано прежде всего за счёт нефтепереработки и отдельных сегментов агроинпутов , включая химическую продукцию и резинотехнические изделия. В то же время в ряде отраслей, связанных с выпуском конечной продукции для оптовых и розничных рынков, сохраняется устойчивый рост цен производителей , прежде всего в пищевой промышленности и производстве напитков . Инвестиционные товары (машины и оборудование) продолжают дорожать в годовом выражении, несмотря на стабилизацию цен в декабре. Структура индекса указывает не на единый инфляционный тренд, а на перераспределение ценового давления внутри промышленной цепочки , включая отрасли, формирующие себестоимость и отпускные цены в АПК.

В декабре 2025 года индекс цен производителей промышленных товаров составил 98,4% к ноябрю 2025 года и 96,7% к декабрю 2024 года , что указывает на снижение цен производителей в конце года.

По итогам 2025 года в целом индекс цен производителей промышленных товаров сохранил положительную динамику и составил 101,9% к 2024 году .

Снижение индекса в декабре сформировано прежде всего за счёт нефтепереработки и отдельных сегментов агроинпутов , включая химическую продукцию и резинотехнические изделия.

В то же время в ряде отраслей, связанных с выпуском конечной продукции для оптовых и розничных рынков, сохраняется устойчивый рост цен производителей , прежде всего в пищевой промышленности и производстве напитков .

Инвестиционные товары (машины и оборудование) продолжают дорожать в годовом выражении, несмотря на стабилизацию цен в декабре.

Структура индекса указывает не на единый инфляционный тренд, а на перераспределение ценового давления внутри промышленной цепочки , включая отрасли, формирующие себестоимость и отпускные цены в АПК.

Оперативные данные Росстата об индексах цен производителей промышленных товаров за декабрь 2025 года позволяют зафиксировать текущую конфигурацию ценового давления в отраслях, непосредственно участвующих в формировании агропромышленной цепочки — от поставщиков агроинпутов до производителей продукции, выходящей в оптовые и розничные каналы. В отличие от потребительской инфляции, индекс цен производителей отражает динамику цен на уровне отгрузки и потому служит ранним индикатором изменения себестоимости и переговорных позиций между звеньями цепочки.

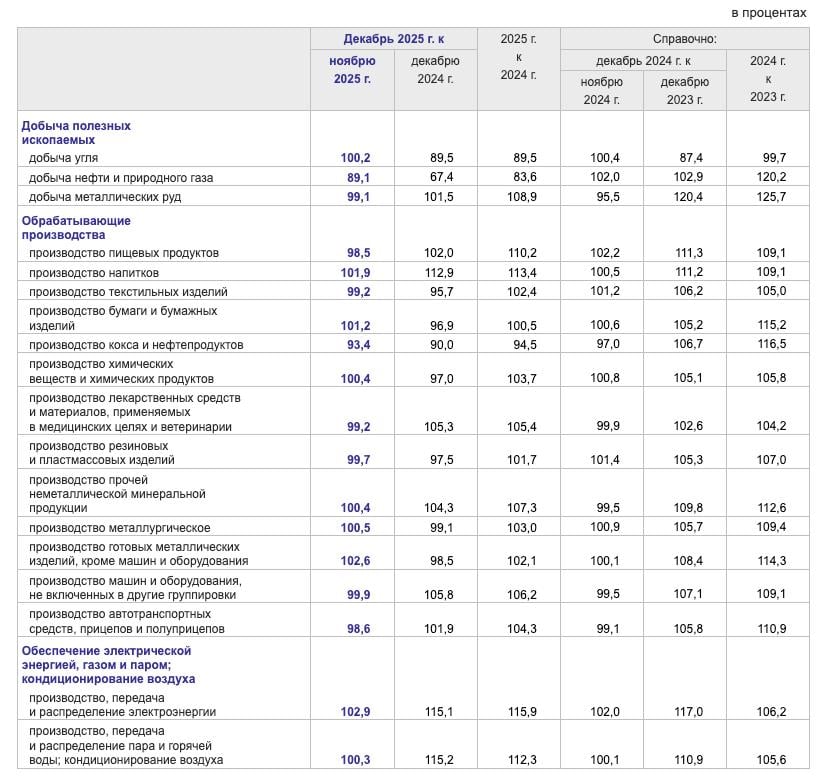

Индексы цен производителей промышленных товаров (источник: Росстат)

В целом по промышленным товарам декабрь 2025 года характеризуется снижением цен производителей: индекс составил 98,4% к ноябрю и 96,7% к декабрю 2024 года, при этом по итогам всего 2025 года сохраняется умеренный рост к 2024 году на уровне 101,9%. Такая конфигурация указывает на охлаждение цен именно в конце года и подчёркивает необходимость анализа структуры этого снижения, поскольку внутри промышленности динамика отдельных отраслей существенно различается.

На стороне поставщиков агроинпутов картина по ценам на промышленные товары в декабре 2025 года выглядит сдержанной. Производство химических веществ и химических продуктов, в рамках которого сосредоточена значительная часть агрохимии, показало индекс 100,4% к ноябрю и 97,0% к декабрю предыдущего года, при годовом значении 103,7% к 2024 году. Это означает отсутствие декабрьского разгона и снижение цен в годовом выражении после более высокой динамики в предыдущие периоды. Аналогичная логика прослеживается в сегменте резиновых и пластмассовых изделий, включая покрышки и компоненты для сельскохозяйственной техники: 99,7% к ноябрю, 97,5% к декабрю 2024 года и 101,7% по итогам года. Эти показатели фиксируют стабилизацию цен у производителей и отсутствие дополнительного инфляционного импульса со стороны данной группы инпутов.

Отдельного внимания заслуживает топливно-энергетический блок в части нефтепереработки, который оказывает прямое влияние на себестоимость сельскохозяйственных работ и логистики. Производство кокса и нефтепродуктов в декабре 2025 года продемонстрировало индекс 93,4% к ноябрю и 90,0% к декабрю 2024 года, а по итогам года — 94,5% к 2024 году. Таким образом, именно нефтепродукты стали одним из ключевых факторов общего снижения промышленного индекса цен производителей в конце года.

При этом инвестиционный контур агропромышленной цепочки сохраняет иную траекторию. Производство машин и оборудования, не включённых в другие группировки, в декабре находилось вблизи нулевой месячной динамики (99,9% к ноябрю), однако в годовом выражении индекс составил 105,8% к декабрю 2024 года, а по итогам 2025 года — 106,2% к предыдущему году. Это означает, что капитальные затраты, связанные с обновлением и модернизацией техники и оборудования, продолжают дорожать, даже на фоне охлаждения цен по ряду операционных инпутов.

Противоположная по направлению динамика зафиксирована в отраслях, которые формируют цену конечного продукта для опта и розницы.

Индексы цен производителей по отдельным видам экономической деятельности (источник: Росстат)

Производство пищевых продуктов в декабре 2025 года показало снижение к ноябрю до 98,5%, однако в годовом выражении индекс составил 102,0% к декабрю 2024 года, а по итогам всего года — 110,2% к 2024 году.

Производство напитков демонстрирует ещё более выраженный рост: 101,9% к ноябрю, 112,9% к декабрю предыдущего года и 113,4% по итогам 2025 года. Эти показатели фиксируют устойчивую и опережающую динамику цен производителей в сегментах, ориентированных на дальнейшую реализацию продукции в торговых каналах.

Дополнительным фактором давления на себестоимость переработки и хранения выступает энергетическая составляющая. В декабре 2025 года передача и распределение электроэнергии показали индекс 115,1% к декабрю 2024 года и 115,9% по итогам года, а пар и горячая вода — 115,2% и 112,3% соответственно. Эти значения существенно превышают динамику агроинпутов и объясняют сохранение высокого ценового фона у производителей пищевой продукции и напитков.

Важным элементом анализа является сопоставление текущей картины с предыдущими фазами ценового цикла. Весной 2021 года «Агрориск» уже фиксировал ситуацию, при которой именно химическая промышленность, резинотехнические изделия и машиностроение формировали основной ценовой пресс в снабжении сельского хозяйства. Тогда рост цен производителей агрохимии в годовом выражении превышал 20%, а по итогам первого квартала 2021 года достигал двузначных значений. Подробный разбор той фазы опубликован в материале «Самые маржинальные в снабжении сельского хозяйства. Химпром» (май 2021, https://www.agrorisk.ru/post/130521 ). Сравнение с данными за декабрь 2025 года показывает принципиальный разворот: за четыре года точка концентрации ценового роста сместилась от поставщиков ресурсов к отраслям переработки и выпуска конечной продукции.

Таким образом, оперативная статистика за декабрь 2025 года фиксирует неоднородную структуру цен производителей в АПК-цепочке. Цены на значительную часть агроинпутов и топлива находятся в фазе стабилизации или снижения, инвестиционные товары сохраняют устойчивый рост, а пищевая промышленность и производство напитков демонстрируют наиболее высокую годовую динамику. Для АПК

это означает, что ключевые ценовые сигналы формируются не в одном секторе, а распределены по цепочке, и требуют детального анализа применительно к конкретной структуре затрат и контрактов.

Индексы цен производителей и потребительских цен в % к декабрю предыдущего года (источник: Росстат)

Заказать регулярный отчет или аналитическое исследование

Минсельхоз Ирана проинформировал, что в конце апреля 2023 г. ввел запрет на экспорт из страны кормов для животноводства и птицеводства... По мнению экспертов, американский рынок придерживается идеи о том, что Индия и Австралия «могут установить достаточно низкую цену, чтобы...

Минсельхоз Ирана проинформировал, что в конце апреля 2023 г. ввел запрет на экспорт из страны кормов для животноводства и птицеводства...

По мнению экспертов, американский рынок придерживается идеи о том, что Индия и Австралия «могут установить достаточно низкую цену, чтобы...